CRYPTO WRAPPED 2025

“Quien no conoce su pasado está condenado a repetirlo”

Es por esto que he dedicado las últimas semanas a este articulo

En 2022 perdí $19.712,67 tras el colapso de FTX. Y sí, fue por mi culpa. Tras los errores cometidos he basado mi aprendizaje en un estudio continuado de los errores del pasado.

Este artículo tiene como finalidad eso mismo: hacer un repaso del año y, sobre todo, analizar tanto los errores y aciertos como la evolución que ha tenido el mercado para así aprovechar al máximo el 2026

El artículo se dividirá en 3. En esta primera parte hablaremos de todo lo que pasó en el Q1 y Q2 de 2025. En la segunda parte (que se subirá el miércoles) abordaremos lo ocurrido durante la segunda mitad de 2025 (Q3 y Q4). La tercera parte (mi favorita) veremos un repaso de los mayores aprendizajes que nos servirán de cara al próximo año a cometer menos errores y capitalizarnos.

Tabla de Contenidos

Resumen Ejecutivo

Q1: La Trampa de la Euforia y el “Trump Trade”

Q2: El Fin de los Ciclos: “Liberation Day” y Macroeconomía

Q3: El Renacimiento de la Infraestructura y la Regulación

Q4: Volatilidad Extrema, Viernes Negro & Derechos de los Holders

Análisis de Riesgo Institucional: El Asedio a Strategy (MSTR)

Los Ganadores Silenciosos: Hyperliquid, Mercados de Predicción & Stablecoins

Lecciones 2025 (El Pánico se Compra, En la Fiebre del Oro Vende Palas, Buybacks, Derechos de los tokenholders…)

Conclusiones y Perspectivas 2026

Resumen Ejecutivo

El año 2025 ha concluido como el periodo de transformación estructural más agresiva en la historia reciente de los activos digitales. Aunque la acción de precio de Bitcoin, cerró el año en niveles similares a su apertura (zona de $92.000), la composición interna del mercado ha mutado irreversiblemente.

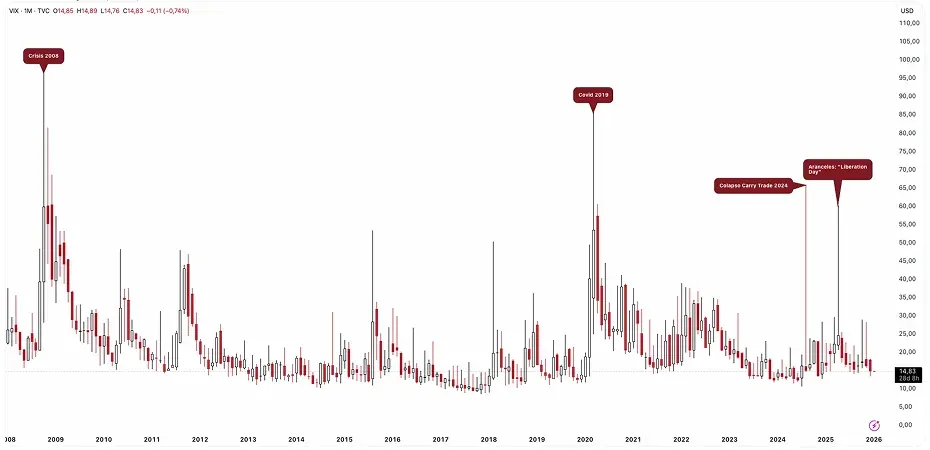

Iniciamos el año con una narrativa de “Superciclo” impulsada por la victoria política de Donald Trump, que llevó a Bitcoin a un ATH temprano de $109.500 en enero. Sin embargo, esta euforia fue desmantelada sistemáticamente por la realidad macro: guerras comerciales, picos de volatilidad en el VIX no vistos desde 2008 y una correlación directa con los rendimientos de los bonos del Tesoro. El año nos deja dos realidades bifurcadas:

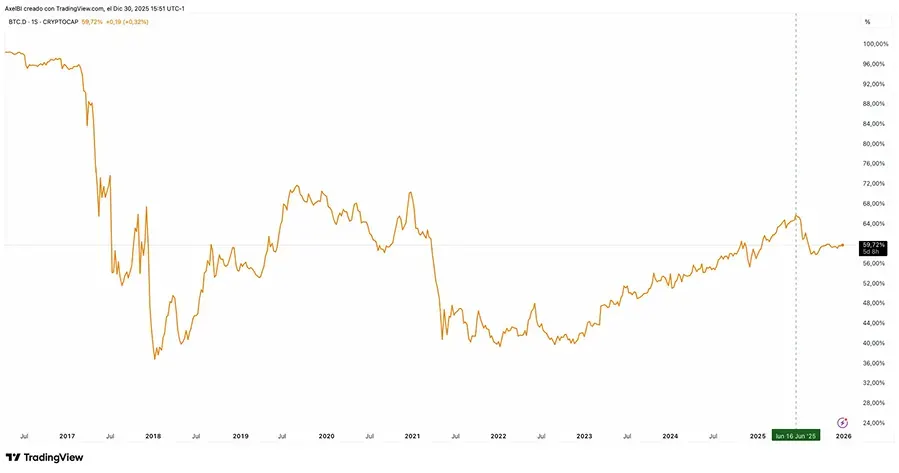

La Institucionalización: Bitcoin se consolidó como activo de reserva (Dominancia 66%), mientras que la infraestructura regulada (Stablecoins bajo la GENIUS Act) y los DEX de alto rendimiento (Hyperliquid) capturaron valor real.

La Purga del Retail: El colapso del mercado de altcoins (-85% promedio) y la destrucción de riqueza en memecoins marcaron el fin de la especulación minorista como motor del mercado. El retail no apareció por que estaba quebrado.

I. Q1: La Trampa de la Euforia y el “Trump Trade”

El primer trimestre se caracterizó por una desconexión total entre las expectativas políticas y la liquidez real del mercado. Veníamos de un 2024 excepcional (+121%), lo que generó una complacencia peligrosa en los participantes del mercado.

Enero

El 20 de enero, coincidiendo con la toma de posesión presidencial, Bitcoin marcó un máximo histórico de $109.500. El mercado descontaba una “Reserva Estratégica de Bitcoin” inminente. Sin embargo, nos estábamos quedando sin catalizadores:

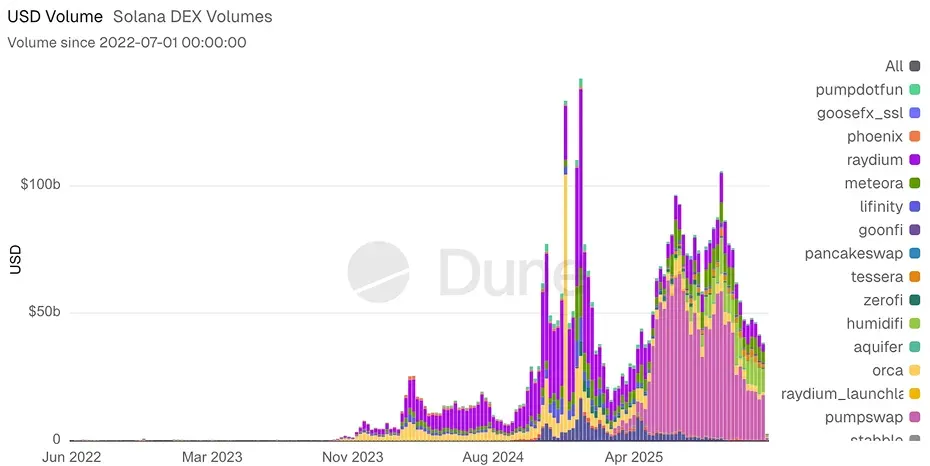

El Fraude de las Memecoins Políticas: El lanzamiento de tokens como $TRUMP (Market Cap pico de $14.5B) y $MEL ANIA sirvió como mecanismo de transferencia de riqueza. Se demostró una concentración extrema de supply en wallets que ejecutaron ventas masivas sobre el retail. Ambos activos colapsaron un -92% en los meses subsiguientes, liquidando a miles de traders que se dejaron llevar por la euforia de las memecoins.

El mejor reflejo de este panorama fue la explosión del volumen en los DEX de Solana alcanzando durante el lanzamiento de $TRUMP un pico máximo >$150B diario. Esto nos debe recordar que los eventos de cola larga (extremos) suelen ser signo de suelos/techos de mercado.

Febrero: Aranceles por Dóqueir

La realidad geopolítica golpeó en febrero con el anuncio de los primeros aranceles agresivos. Bitcoin experimentó su primer retroceso serio del año (-17,6%), cayendo a la zona de $78.000. Esto supuso un -28% desde ATH.

A pesar del lanzamiento de HyperEVM por parte de Hyperliquid y el crecimiento del TVL (+269% en Q1), el mercado general empezó a mostrar signos de agotamiento. La liquidez rotaba defensivamente, abandonando los activos de riesgo sin fundamentales.

Antes de continuar…

Hay un patrón que históricamente se ha repetido en BTC y que ha tenido una efectividad del 90% de acierto. La semana anterior se volvió a producir…

Si quieres entender este patrón, he creado un vídeo explicativo qué te ayudará a detectar suelos & techos en el mercado:

II. Q2: El Fin de los Ciclos: “Liberation Day” y Macroeconomía

La primavera de 2025 enterró definitivamente la teoría de los “Ciclos de 4 Años” vinculados al Halving. Bitcoin pasó a comportarse como un activo macroeconómico, sensible a las tasas de interés y al comercio global.

Abril: El “Lunes Negro” y el pánico en Bonos

El mes de abril fue crítico para entender la nueva correlación de Bitcoin.

Liberation Day (3 de Abril): Tras un paquete masivo de aranceles, el índice VIX superó el nivel de 60 intradía. Esta lectura de pánico solo tiene precedentes en la Gran Recesión (2008) y la Pandemia (2020).

Colapso de Bonos: El rendimiento del bono a 10 años subió 50 puntos básicos en una semana (liquidación de $800B por basis trade), forzando ventas masivas por parte de China y Japón para sostener sus divisas. Esto también nos ayudó a comprender mejor el efecto que tendría más adelante el carry trade de Japón. El impacto de un evento en el mercado sigue una correlación directa con la incertidumbre que genera. A finales de año volvimos a vivir miedo respecto al carry trade, sin embargo, el efecto no fue para nada comparable.

Bitcoin marcó su mínimo anual en $74.000 el 7 de abril, comportándose temporalmente como un activo de riesgo (high-beta) antes de desacoplarse y mostrar resiliencia frente al S&P 500 a finales de mes.

Junio: La Capitulación de las Alts

Mientras Bitcoin recuperaba terreno, el mercado de altcoins sufrió una crisis existencial. Dominancia de BTC: Escaló hasta el 66%, un nivel no visto desde el inicio del ciclo anterior.

La Crisis de las L1/L2: Tokens como ARB y OP y posteriormente XPL continuaron su sangría (-30% YTD) a pesar de tener métricas de uso estables. Esto confirmó que:

El mercado está madurando y ya no se paga un premium monetario por proyectos sin fundamentales firmes.

Los tokens inflacionarios con estructura Low-Float & High-FDV son el cáncer del mercado.

Esta ha sido la primera parte. Espero que te haya gustado.

La segunda de las tres partes ya está subida, pincha aquí:

Saludos,

Axel.